Оставьте заявку

на расчет стоимости

на расчет стоимости

Санкт-Петербург,

ул. Малая Морская, д. 16

Свяжитесь, мы онлайн

Меню сайта

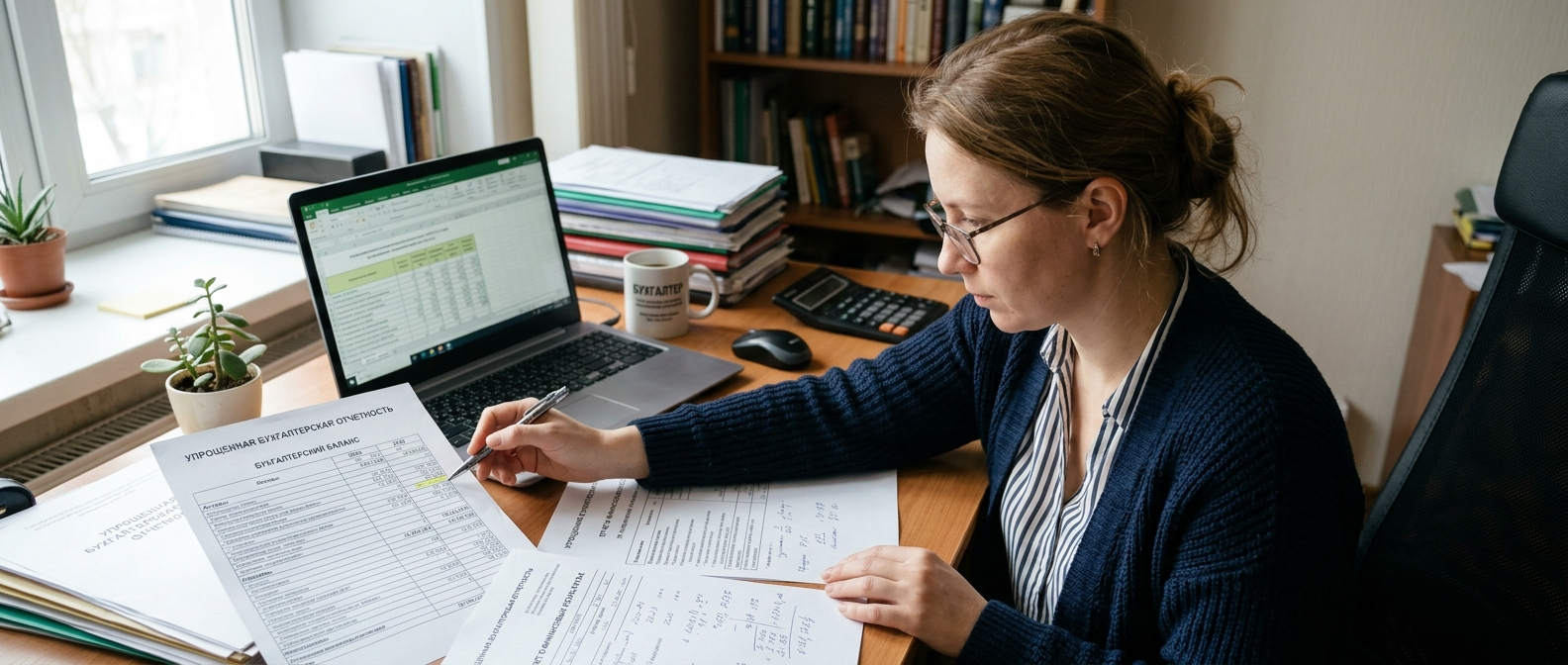

Для многих предпринимателей и бухгалтеров малых предприятий процесс подготовки годовой отчетности часто ассоциируется с трудоемкой проверкой каждой проводки, детализацией всех счетов и риском пропустить важные требования законодательства. Однако государство предоставляет законное право использовать облегченный вариант — упрощенную бухгалтерскую отчетность. Основная идея этой формы — сократить объем предоставляемой информации ровно настолько, чтобы она оставалась полезной для анализа, но не перегружала бизнес лишней работой. В этой статье мы подробно разберем, кто обязан сдавать упрощенную бухгалтерскую отчетность, какие документы в нее входят, в какие сроки и по каким правилам их нужно подавать, а также как правильно составлять и заполнять формы без ошибок.

Вопрос применения упрощенных форм регулируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Федеральным стандартом бухгалтерского учета ФСБУ 4/2023, утвержденным приказом Минфина России от 04.10.2023 № 157н. Главное преимущество упрощенного подхода заключается в том, что организация освобождается от необходимости детализировать показатели и включать в отчетность второстепенные формы. Однако важно понимать: даже упрощенный вариант должен давать достоверное и полное представление о финансовом положении компании. Поэтому перед тем как перейти на льготный режим, нужно свериться с критериями и убедиться, что ваше предприятие соответствует требованиям закона. Ниже в таблице приведены основные категории организаций, имеющих право на упрощенную отчетность, и исключения из этого правила.

| Категория организаций | Право на упрощенную бухгалтерскую отчетность | Комментарий / ограничение |

|---|---|---|

| Субъекты малого предпринимательства (МСП) | Да | При соответствии критериям: доход ≤ 800 млн ₽, численность ≤ 100 чел., доля участия РФ/регионов/иностранного капитала ≤ 49% |

| Некоммерческие организации (НКО) | Да | Кроме НКО-иноагентов и НКО, выполняющих функции иностранного агента |

| Резиденты инновационного центра «Сколково» | Да | При соблюдении всех условий участия в проекте |

| Организации, подлежащие обязательному аудиту | Нет | Например, если объем выручки > 800 млн ₽ или активы баланса > 400 млн ₽ (данные за предшествующий год) |

| Жилищные и жилищно-строительные кооперативы, МФО, адвокатские образования, нотариальные палаты | Нет | Запрет установлен прямыми нормами № 402-ФЗ независимо от размера бизнеса |

Решение о применении упрощенных способов ведения бухгалтерского учета, включая сдачу отчетности по сокращенным формам, закрепляется в учетной политике организации. При этом даже если компания соответствует всем критериям, она не обязана переходить на упрощенный вариант — это право, а не обязанность. Субъекты малого бизнеса могут добровольно выбрать обычные формы, если сочтут их более удобными. Однако для большинства малых предприятий упрощенный вариант становится реальным инструментом экономии ресурсов. Чтобы понять, подходит ли он вам, необходимо правильно оценить свои показатели и вовремя принять решение. Далее мы разберем, из каких именно документов состоит упрощенная бухгалтерская отчетность, как их заполнять и в какие сроки сдавать.

Согласно ФСБУ 4/2023, упрощенная бухгалтерская отчетность для коммерческих организаций включает три обязательных элемента: бухгалтерский баланс, отчет о финансовых результатах (ОФР) и пояснения к ним. Для некоммерческих организаций ОФР заменяется отчетом о целевом использовании средств. Отчеты об изменении капитала и движении денежных средств в упрощенный комплект не входят, однако если без их данных невозможно объективно оценить состояние компании, они должны быть представлены в составе пояснений либо по стандартным формам. Эта особенность позволяет малому бизнесу не тратить время на составление второстепенных документов, если они не несут существенной информации для пользователей.

Ключевая особенность упрощенных форм — они содержат укрупненные показатели по группам статей, без детализации. Например, в балансе вместо отдельных строк «Основные средства», «Нематериальные активы», «Доходные вложения в материальные ценности» присутствует одна строка «Материальные внеоборотные активы». В отчете о финансовых результатах объединяются себестоимость продаж, коммерческие и управленческие расходы в общую сумму «Расходов по обычным видам деятельности». Это значительно сокращает трудоемкость заполнения и снижает риск механических ошибок, но требует от бухгалтера понимания, какие именно данные и в какой строке отражать.

Чтобы раз и навсегда разобраться с этим вопросом, необходимо запомнить главное правило: упрощенная бухгалтерская отчетность предназначена только для тех организаций, которые прямо перечислены в п. 4 ст. 6 Закона № 402-ФЗ. Это субъекты малого предпринимательства, некоммерческие организации и резиденты «Сколково». Однако даже если ваша компания принадлежит к одной из этих категорий, нужно проверить, нет ли обстоятельств, лишающих права на упрощенный режим. Согласно п. 5 ст. 6 № 402-ФЗ, отчитываться упрощенно не могут: организации, чья отчетность подлежит обязательному аудиту; жилищные и жилищно-строительные кооперативы; микрофинансовые организации; адвокатские образования, нотариальные палаты; НКО, включенные в реестр иноагентов, и некоторые другие.

Практический совет: даже если вы подпадаете под исключение, например, ваше малое предприятие обязано проходить аудит из-за объема активов более 400 млн рублей, вы не можете сдавать упрощенную отчетность независимо от желания. В таком случае составлять отчетность нужно в полном объеме по формам приложения № 1 к приказу № 66н (в редакции приказа № 157н). Поэтому перед началом работы над годовым отчетом всегда проверяйте актуальные лимиты и перечень исключений — это поможет избежать штрафных санкций за несвоевременную сдачу или подачу неполного комплекта документов.

Процесс составления упрощенной отчетности начинается задолго до финальных цифр — с организации корректного бухгалтерского учета в течение года. Даже при использовании упрощенных способов (кассовый метод, сокращенный план счетов) необходимо обеспечить полноту и достоверность данных. Рассмотрим пошагово, как подготовить и сдать отчетность без ошибок.

Шаг 1. Сформируйте оборотно-сальдовую ведомость по всем счетам за отчетный год. Убедитесь, что все хозяйственные операции отражены, а сальдо на начало и конец года согласовано с предыдущей отчетностью. Шаг 2. Сгруппируйте показатели в укрупненные статьи. Например, остатки по счетам 01 «Основные средства», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» объедините в строку 1150 «Материальные внеоборотные активы» упрощенного баланса. Сальдо по счетам 04, 08.05, 09 сформируют строку 1170 «Нематериальные, финансовые и другие внеоборотные активы». Шаг 3. Заполните упрощенный баланс на 31 декабря отчетного года, а также данные на 31 декабря предыдущего и позапрошлого годов для сопоставимости. Шаг 4. Подготовьте отчет о финансовых результатах, отразив выручку (строка 2110), расходы по обычным видам деятельности (2120), проценты к уплате (2330), прочие доходы (2340) и расходы (2350), налог на прибыль (2410). Итоговая строка — чистая прибыль (убыток) (2400). Шаг 5. Составьте пояснения в произвольной или табличной форме, указав: что отчетность составлена по правилам РСБУ; основные положения учетной политики, включая применяемые упрощенные способы; любую существенную информацию, без которой невозможна оценка финансового положения компании (например, о наличии залогов, судебных разбирательств, операций со связанными сторонами). Шаг 6. Проверьте взаимоувязку показателей: нераспределенная прибыль (убыток) в балансе должна соответствовать чистой прибыли (убытку) из отчета о финансовых результатах с учетом корректировок. Шаг 7. Подпишите отчетность у руководителя и сдайте в ИФНС в электронном виде через оператора ЭДО или личный кабинет налогоплательщика.

Годовая бухгалтерская (финансовая) отчетность, в том числе и упрощенная, должна быть представлена в налоговый орган не позднее трех месяцев после окончания отчетного года. Крайний срок — 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной день, последним днем сдачи считается первый рабочий день после него. Например, за 2025 год отчитаться нужно до 31 марта 2026 года. При этом для организаций, зарегистрированных после 30 сентября, первый отчетный период может составлять период с даты регистрации по 31 декабря следующего года, что дает дополнительное время на подготовку.

Важно: с 1 января 2020 года все организации, включая малые предприятия, обязаны сдавать бухгалтерскую отчетность в ИФНС только в электронной форме. Бумажный вариант не принимается. Исключение сделано только для субъектов МСП, которые в соответствии с законодательством могут сдавать отчетность на бумаге, но только при условии, что в прошлом году у них было не более 25 сотрудников. Однако на практике большинство компаний выбирают электронную сдачу через сервисы «1С-Отчетность», «Астрал Отчет 5.0» или ЛК налогоплательщика, так как это быстрее и надежнее. Отдельный экземпляр в Росстат с 2020 года подавать не нужно — налоговая самостоятельно передаст данные в статистику. За нарушение срока сдачи предусмотрены штрафы: на организацию от 3000 до 5000 рублей, на должностное лицо — от 300 до 500 рублей (ст. 15.15.6 КоАП РФ).

При составлении упрощенной отчетности бухгалтеры и руководители часто допускают одни и те же ошибки. Вот основные из них, которых следует избегать:

Чтобы избежать этих проблем, рекомендуется перед сдачей провести автоматическую проверку через бухгалтерскую программу (например, «1С:Бухгалтерия») или воспользоваться услугами аутсорсинга. Помните, что упрощенная отчетность — это не просто льгота, а полноценный информационный документ, который должны правильно составлять и интерпретировать. Даже укрупненные показатели должны быть обоснованы и подтверждены первичными документами. Следуя изложенным здесь правилам, вы сможете минимизировать риски и спокойно сдать отчетность в установленный срок.

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт , (далее – сайт) расположенный на доменном имени https://moy-buhgalter.ru (а также его субдоменах), может получить о Пользователе во время использования сайта (а также его субдоменов), его программ и его продуктов.

Настоящая политика обработки персональных данных составлена в соответствии с требованиями Федерального закона от 27.07.2006. №152-ФЗ «О персональных данных» (далее — Закон о персональных данных) и определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных, предпринимаемые LEGIS PRO (далее – Оператор).

1.1. Оператор ставит своей важнейшей целью и условием осуществления своей деятельности соблюдение прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

1.2. Настоящая политика Оператора в отношении обработки персональных данных (далее – Политика) применяется ко всей информации, которую Оператор может получить о посетителях веб-сайта https://moy-buhgalter.ru.

2.1. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

2.2. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

2.3. Веб-сайт – совокупность графических и информационных материалов, а также программ для ЭВМ и баз данных, обеспечивающих их доступность в сети интернет по сетевому адресу https://moy-buhgalter.ru.

2.4. Информационная система персональных данных — совокупность содержащихся в базах данных персональных данных, и обеспечивающих их обработку информационных технологий и технических средств.

2.5. Обезличивание персональных данных — действия, в результате которых невозможно определить без использования дополнительной информации принадлежность персональных данных конкретному Пользователю или иному субъекту персональных данных.

2.6. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.7. Оператор – государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

2.8. Персональные данные – любая информация, относящаяся прямо или косвенно к определенному или определяемому Пользователю веб-сайта https://moy-buhgalter.ru.

2.9. Персональные данные, разрешенные субъектом персональных данных для распространения, — персональные данные, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных путем дачи согласия на обработку персональных данных, разрешенных субъектом персональных данных для распространения в порядке, предусмотренном Законом о персональных данных (далее — персональные данные, разрешенные для распространения).

2.10. Пользователь – любой посетитель веб-сайта https://moy-buhgalter.ru.

2.11. Предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц.

2.12. Распространение персональных данных – любые действия, направленные на раскрытие персональных данных неопределенному кругу лиц (передача персональных данных) или на ознакомление с персональными данными неограниченного круга лиц, в том числе обнародование персональных данных в средствах массовой информации, размещение в информационно-телекоммуникационных сетях или предоставление доступа к персональным данным каким-либо иным способом.

2.13. Трансграничная передача персональных данных – передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому или иностранному юридическому лицу.

2.14. Уничтожение персональных данных – любые действия, в результате которых персональные данные уничтожаются безвозвратно с невозможностью дальнейшего восстановления содержания персональных данных в информационной системе персональных данных и (или) уничтожаются материальные носители персональных данных.

3.1. Оператор имеет право:

– получать от субъекта персональных данных достоверные информацию и/или документы, содержащие персональные данные;

– в случае отзыва субъектом персональных данных согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в Законе о персональных данных;

– самостоятельно определять состав и перечень мер, необходимых и достаточных для обеспечения выполнения обязанностей, предусмотренных Законом о персональных данных и принятыми в соответствии с ним нормативными правовыми актами, если иное не предусмотрено Законом о персональных данных или другими федеральными законами.

3.2. Оператор обязан:

– предоставлять субъекту персональных данных по его просьбе информацию, касающуюся обработки его персональных данных;

– организовывать обработку персональных данных в порядке, установленном действующим законодательством РФ;

– отвечать на обращения и запросы субъектов персональных данных и их законных представителей в соответствии с требованиями Закона о персональных данных;

– сообщать в уполномоченный орган по защите прав субъектов персональных данных по запросу этого органа необходимую информацию в течение 30 дней с даты получения такого запроса;

– публиковать или иным образом обеспечивать неограниченный доступ к настоящей Политике в отношении обработки персональных данных;

– принимать правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных;

– прекратить передачу (распространение, предоставление, доступ) персональных данных, прекратить обработку и уничтожить персональные данные в порядке и случаях, предусмотренных Законом о персональных данных;

– исполнять иные обязанности, предусмотренные Законом о персональных данных.

4.1. Субъекты персональных данных имеют право:

– получать информацию, касающуюся обработки его персональных данных, за исключением случаев, предусмотренных федеральными законами. Сведения предоставляются субъекту персональных данных Оператором в доступной форме, и в них не должны содержаться персональные данные, относящиеся к другим субъектам персональных данных, за исключением случаев, когда имеются законные основания для раскрытия таких персональных данных. Перечень информации и порядок ее получения установлен Законом о персональных данных;

– требовать от оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав;

– выдвигать условие предварительного согласия при обработке персональных данных в целях продвижения на рынке товаров, работ и услуг;

– на отзыв согласия на обработку персональных данных;

– обжаловать в уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке неправомерные действия или бездействие Оператора при обработке его персональных данных;

– на осуществление иных прав, предусмотренных законодательством РФ.

4.2. Субъекты персональных данных обязаны:

– предоставлять Оператору достоверные данные о себе;

– сообщать Оператору об уточнении (обновлении, изменении) своих персональных данных.

4.3. Лица, передавшие Оператору недостоверные сведения о себе, либо сведения о другом субъекте персональных данных без согласия последнего, несут ответственность в соответствии с законодательством РФ.

5.1. Фамилия, имя, отчество.

5.2. Электронный адрес.

5.3. Номера телефонов.

5.4. Также на сайте происходит сбор и обработка обезличенных данных о посетителях (в т.ч. файлов «cookie») с помощью сервисов интернет-статистики (Яндекс Метрика и Гугл Аналитика и других).

5.5. Вышеперечисленные данные далее по тексту Политики объединены общим понятием Персональные данные.

5.6. Обработка специальных категорий персональных данных, касающихся расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, интимной жизни, Оператором не осуществляется.

5.7. Обработка персональных данных, разрешенных для распространения, из числа специальных категорий персональных данных, указанных в ч. 1 ст. 10 Закона о персональных данных, допускается, если соблюдаются запреты и условия, предусмотренные ст. 10.1 Закона о персональных данных.

5.8. Согласие Пользователя на обработку персональных данных, разрешенных для распространения, оформляется отдельно от других согласий на обработку его персональных данных. При этом соблюдаются условия, предусмотренные, в частности, ст. 10.1 Закона о персональных данных. Требования к содержанию такого согласия устанавливаются уполномоченным органом по защите прав субъектов персональных данных.

5.8.1 Согласие на обработку персональных данных, разрешенных для распространения, Пользователь предоставляет Оператору непосредственно.

5.8.2 Оператор обязан в срок не позднее трех рабочих дней с момента получения указанного согласия Пользователя опубликовать информацию об условиях обработки, о наличии запретов и условий на обработку неограниченным кругом лиц персональных данных, разрешенных для распространения.

5.8.3 Передача (распространение, предоставление, доступ) персональных данных, разрешенных субъектом персональных данных для распространения, должна быть прекращена в любое время по требованию субъекта персональных данных. Данное требование должно включать в себя фамилию, имя, отчество (при наличии), контактную информацию (номер телефона, адрес электронной почты или почтовый адрес) субъекта персональных данных, а также перечень персональных данных, обработка которых подлежит прекращению. Указанные в данном требовании персональные данные могут обрабатываться только Оператором, которому оно направлено.

5.8.4 Согласие на обработку персональных данных, разрешенных для распространения, прекращает свое действие с момента поступления Оператору требования, указанного в п. 5.8.3 настоящей Политики в отношении обработки персональных данных.

6.1. Обработка персональных данных осуществляется на законной и справедливой основе.

6.2. Обработка персональных данных ограничивается достижением конкретных, заранее определенных и законных целей. Не допускается обработка персональных данных, несовместимая с целями сбора персональных данных.

6.3. Не допускается объединение баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой.

6.4. Обработке подлежат только персональные данные, которые отвечают целям их обработки.

6.5. Содержание и объем обрабатываемых персональных данных соответствуют заявленным целям обработки. Не допускается избыточность обрабатываемых персональных данных по отношению к заявленным целям их обработки.

6.6. При обработке персональных данных обеспечивается точность персональных данных, их достаточность, а в необходимых случаях и актуальность по отношению к целям обработки персональных данных. Оператор принимает необходимые меры и/или обеспечивает их принятие по удалению или уточнению неполных или неточных данных.

6.7. Хранение персональных данных осуществляется в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных, если срок хранения персональных данных не установлен федеральным законом, договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект персональных данных. Обрабатываемые персональные данные уничтожаются либо обезличиваются по достижении целей обработки или в случае утраты необходимости в достижении этих целей, если иное не предусмотрено федеральным законом.

7.1. Цель обработки персональных данных Пользователя:

– информирование Пользователя посредством отправки электронных писем;

– заключение, исполнение и прекращение гражданско-правовых договоров;

– предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте https://moy-buhgalter.ru.

7.2. Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты admin@moy-buhgalter.ru с пометкой «Отказ от уведомлений о новых продуктах и услугах и специальных предложениях».

7.3. Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

8.1. Правовыми основаниями обработки персональных данных Оператором являются:

– уставные (учредительные) документы Оператора;

– федеральные законы, иные нормативно-правовые акты в сфере защиты персональных данных;

– согласия Пользователей на обработку их персональных данных, на обработку персональных данных, разрешенных для распространения.

8.2. Оператор обрабатывает персональные данные Пользователя только в случае их заполнения и/или отправки Пользователем самостоятельно через специальные формы, расположенные на сайте https://moy-buhgalter.ru или направленные Оператору посредством электронной почты. Заполняя соответствующие формы и/или отправляя свои персональные данные Оператору, Пользователь выражает свое согласие с данной Политикой.

8.3. Оператор обрабатывает обезличенные данные о Пользователе в случае, если это разрешено в настройках браузера Пользователя (включено сохранение файлов «cookie» и использование технологии JavaScript).

8.4. Субъект персональных данных самостоятельно принимает решение о предоставлении его персональных данных и дает согласие свободно, своей волей и в своем интересе.

9.1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных.

9.2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей.

9.3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве.

9.4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем.

9.5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных.

9.6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее – общедоступные персональные данные).

9.7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

Безопасность персональных данных, которые обрабатываются Оператором, обеспечивается путем реализации правовых, организационных и технических мер, необходимых для выполнения в полном объеме требований действующего законодательства в области защиты персональных данных.

10.1. Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

10.2. Персональные данные Пользователя никогда, ни при каких условиях не будут переданы третьим лицам, за исключением случаев, связанных с исполнением действующего законодательства либо в случае, если субъектом персональных данных дано согласие Оператору на передачу данных третьему лицу для исполнения обязательств по гражданско-правовому договору.

10.3. В случае выявления неточностей в персональных данных, Пользователь может актуализировать их самостоятельно, путем направления Оператору уведомление на адрес электронной почты Оператора admin@moy-buhgalter.ru с пометкой «Актуализация персональных данных».

10.4. Срок обработки персональных данных определяется достижением целей, для которых были собраны персональные данные, если иной срок не предусмотрен договором или действующим законодательством.

Пользователь может в любой момент отозвать свое согласие на обработку персональных данных, направив Оператору уведомление посредством электронной почты на электронный адрес Оператора admin@moy-buhgalter.ru с пометкой «Отзыв согласия на обработку персональных данных».

10.5. Вся информация, которая собирается сторонними сервисами, в том числе платежными системами, средствами связи и другими поставщиками услуг, хранится и обрабатывается указанными лицами (Операторами) в соответствии с их Пользовательским соглашением и Политикой конфиденциальности. Субъект персональных данных и/или Пользователь обязан самостоятельно своевременно ознакомиться с указанными документами. Оператор не несет ответственность за действия третьих лиц, в том числе указанных в настоящем пункте поставщиков услуг.

10.6. Установленные субъектом персональных данных запреты на передачу (кроме предоставления доступа), а также на обработку или условия обработки (кроме получения доступа) персональных данных, разрешенных для распространения, не действуют в случаях обработки персональных данных в государственных, общественных и иных публичных интересах, определенных законодательством РФ.

10.7. Оператор при обработке персональных данных обеспечивает конфиденциальность персональных данных.

10.8. Оператор осуществляет хранение персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных, если срок хранения персональных данных не установлен федеральным законом, договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект персональных данных.

10.9. Условием прекращения обработки персональных данных может являться достижение целей обработки персональных данных, истечение срока действия согласия субъекта персональных данных или отзыв согласия субъектом персональных данных, а также выявление неправомерной обработки персональных данных.

11.1. Оператор осуществляет сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение персональных данных.

11.2. Оператор осуществляет автоматизированную обработку персональных данных с получением и/или передачей полученной информации по информационно-телекоммуникационным сетям или без таковой.

12.1. Оператор до начала осуществления трансграничной передачи персональных данных обязан убедиться в том, что иностранным государством, на территорию которого предполагается осуществлять передачу персональных данных, обеспечивается надежная защита прав субъектов персональных данных.

12.2. Трансграничная передача персональных данных на территории иностранных государств, не отвечающих вышеуказанным требованиям, может осуществляться только в случае наличия согласия в письменной форме субъекта персональных данных на трансграничную передачу его персональных данных и/или исполнения договора, стороной которого является субъект персональных данных.

Оператор и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

14.1. Пользователь может получить любые разъяснения по интересующим вопросам, касающимся обработки его персональных данных, обратившись к Оператору с помощью электронной почты admin@moy-buhgalter.ru.

14.2. В данном документе будут отражены любые изменения политики обработки персональных данных Оператором. Политика действует бессрочно до замены ее новой версией.

14.3. Актуальная версия Политики в свободном доступе расположена в сети Интернет по адресу https://moy-buhgalter.ru/politika/.

Обновлен:

13.07.2022