Оставьте заявку

на расчет стоимости

на расчет стоимости

Санкт-Петербург,

ул. Малая Морская, д. 16

Свяжитесь, мы онлайн

Меню сайта

Налог на добавленную стоимость (НДС) остается одним из самых сложных для администрирования. Ключевыми регистрами, позволяющими корректно исчислить налог и подтвердить вычеты, являются книга покупок и книга продаж. Ошибки в этих документах приводят к доначислениям, пеням и штрафам, а также привлекают пристальное внимание налоговых органов. В 2026 году требования к ведению этих регистров ужесточились: изменились ставки, появились новые графы и форматы. В этой экспертной статье мы детально разберем, как правильно вести книги покупок и продаж по НДС, чтобы минимизировать риски и обеспечить безупречную отчетность. Вы получите полную инструкцию по заполнению, узнаете о новых кодах операций, типичных ошибках и способах их исправления. Мы также рассмотрим особенности учета для спецрежимов и дадим практические советы по автоматизации.

Правильное отражение операций в этих регистрах — основа финансовой безопасности компании. В 2026 году налогоплательщики столкнулись с рядом изменений: повышением основной ставки НДС до 22%, появлением новых ставок 5% и 7% для отдельных категорий, а также корректировкой форм счет-фактура и книг. Поэтому вопрос, как правильно вести книги покупок и продаж по НДС, стал еще более актуальным. В этой статье мы детально разберем все нововведения и предоставим четкий алгоритм действий. Вы узнаете, какие данные вносить в каждую графу, как избежать искажений и подготовиться к камеральной проверке. Такой подход обеспечит правильный расчет налоговой базы и убережет от претензий ФНС. Мы также затронем практические аспекты: от регистрации авансов до восстановления налога и хранения документов. Понимание логики построения этих регистров позволяет бухгалтеру не просто механически заполнять строки, но и видеть всю цепочку движения НДС. Отметим, что унифицированная форма книг утверждена Постановлением Правительства № 1137 (в действующей редакции), и любое отклонение от нее может стать причиной отказа в вычете. Поэтому далее мы рассмотрим пошаговую процедуру работы с каждым регистром, уделив внимание сложным моментам: импорту, возврату авансов и корректировкам прошлых периодов. Наша цель — дать вам готовые инструменты для безупречного учета.

В 2026 году налоговый кодекс претерпел существенные правки в части НДС, что напрямую затронуло порядок ведения книг покупок и продаж. Основные изменения вступают в силу с 1 апреля 2026 года (обновленные бланки и форматы), однако некоторые положения действуют уже с начала года. Согласно Постановлению Правительства РФ от 23.01.2026 № 26, утверждены новые формы счета-фактуры, УПД, а также регистров учета. Ключевые новшества: повышение основной ставки НДС до 22% (вместо 20%), введение пониженных ставок 5% и 7% для бизнеса на УСН при определенных условиях, а также появление дополнительных граф в книгах. В книгу продаж теперь добавлена графа 11а для указания реквизитов авансового счета-фактуры при отгрузке в счет предоплаты. В книгу покупок — графа 7а для отражения реквизитов отгрузочного счета-фактуры при вычете НДС с выданных авансов. Кроме того, ФНС усилила требования к цифровому формату: электронные книги должны быть подписаны усиленной квалифицированной электронной подписью (КЭП) при передаче в инспекцию. Бумажные версии до 25-го числа месяца, следующего за кварталом, необходимо прошивать, нумеровать и заверять подписью руководителя. Эти меры направлены на прозрачность и снижение числа ошибок. С 2026 года также расширен перечень кодов видов операций (Приказ ФНС № ММВ-7-3/136@ с изменениями), что требует особого внимания при выборе кода. Неправильный код — одна из самых частых причин расхождений при камеральной проверке. Таким образом, бухгалтеру необходимо обновить свои знания и проверить настройки бухгалтерских программ, чтобы они соответствовали новым требованиям. Далее мы детально разберем, как именно организовать работу в изменившихся условиях и избежать типичных ловушек при заполнении.

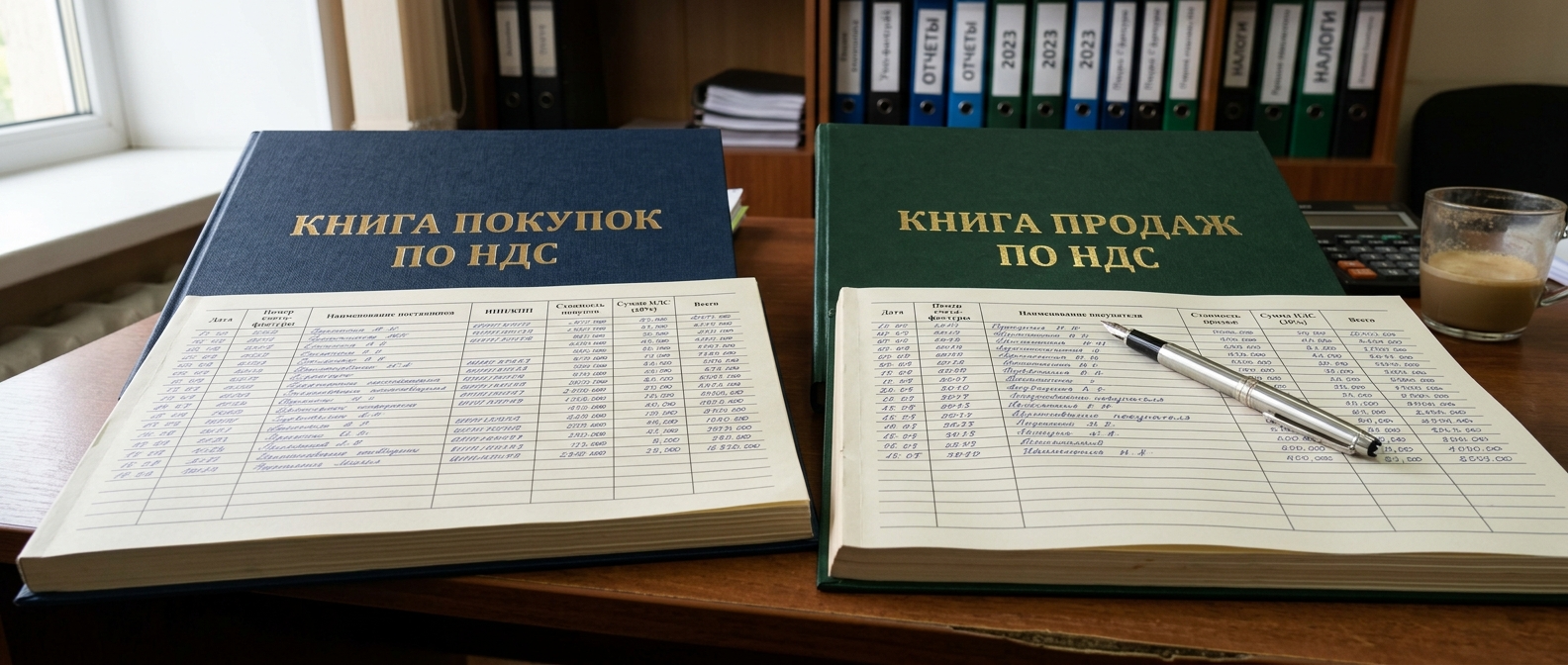

Книга покупок предназначена для регистрации счетов-фактур и первичных документов, на основании которых налогоплательщик принимает НДС к вычету. Этот регистр формирует сумму налога, уменьшающую общие обязательства перед бюджетом. В 2026 году форма книги покупок дополнена новыми графами, что требует от бухгалтера понимания новых правил. Структурно документ состоит из шапки (наименование организации, ИНН/КПП, отчетный период) и табличной части. Рассмотрим порядок заполнения каждой графы на конкретных примерах. В графу 1 вносится порядковый номер записи. Графа 2 — код вида операции (выбирается из справочника ФНС, например, при обычной покупке товаров — код «01», при авансе — «02»). Графа 3 — дата и номер счета-фактуры поставщика. Графы 4–6 — ИНН/КПП продавца. Графа 7 — наименование продавца. Графы 8–9 — номер и дата таможенной декларации (для импорта). Особое внимание — новым графам: графа 7а (введена в 2026 году) предназначена для указания номера и даты отгрузочного счета-фактуры, в счет которого засчитывается ранее выданный аванс. Например, вы перечислили предоплату поставщику, зарегистрировали авансовый счет-фактуру в книге покупок. Когда товар поступил, вам нужно восстановить вычет по авансу (или принять его к вычету, если право возникло позже). В графе 7а вы ссылаетесь на отгрузочный документ. Графа 10 — дата оплаты (для авансов). Графа 11 — реквизиты документа, подтверждающего уплату налога (например, при импорте). Графы 12–13 — стоимость покупок без НДС и сумма НДС, принимаемая к вычету. Здесь важно правильно рассчитать сумму: если ставка 22%, то НДС = стоимость × 0,22. Продажа (как операция) в книге покупок не отражается, за исключением случаев корректировки. Записи в книгу покупок вносятся по мере возникновения права на вычет — после принятия товаров на учет и при наличии правильно оформленного счета-фактуры. Срок для вычета — 3 года с даты постановки на учет. Для безошибочного учета важно сверять данные с контрагентами через сервисы ФНС. Рассмотрим частые ошибки: регистрация счета-фактуры до момента принятия товара к учету, неверный код операции, расхождения в суммах. Все это влечет отказ в вычете. Если ошибка обнаружена до сдачи декларации, нужно аннулировать неверную запись (создать сторно) и внести корректную. Если после сдачи — формируется дополнительный лист и подается уточненная декларация. Помните: чистота книги покупок — залог успешного возмещения НДС из бюджета.

Важно учитывать специфику отраслевых операций. Например, при приобретении услуг у иностранной компании, не состоящей на учете в РФ, налог удерживается налоговым агентом. В этом случае в книге покупок регистрируется счет-фактура, выписанный самим агентом, с кодом операции «06». Также в 2026 году усилились требования к прослеживаемости товаров. При операциях с прослеживаемыми товарами в книге покупок необходимо указывать регистрационный номер партии товара (РНПТ) в специально отведенной графе. Еще один важный аспект — вычеты по основным средствам, требующим монтажа. Право на вычет возникает после принятия на учет ОС, но счет-фактура может быть получен раньше. В такой ситуации регистрация производится после ввода в эксплуатацию. Для крупных налогоплательщиков актуален вычет НДС по строительно-монтажным работам, выполненным хозяйственным способом. В книгу покупок такие счета-фактуры вносятся на основании актов выполненных работ. Чтобы минимизировать риск ошибок, рекомендуется использовать автоматизированные системы учета (например, 1С:Бухгалтерия 8.3 ред. 3.0 с обновлением от 2026 года), которые проверяют заполнение граф в соответствии с форматами ФНС. Тем не менее автоматизация не отменяет контроля со стороны бухгалтера. Регулярно проводите экспресс-анализ книги покупок перед закрытием квартала: проверьте, все ли счета-фактуры отражены, нет ли дублей, корректно ли заполнены ИНН контрагентов через сервис «Риски бизнеса». Такой подход позволит вам спать спокойно в период камеральной проверки.

В отличие от книги покупок, книга продаж служит для накопления информации об операциях реализации, то есть о начислении НДС к уплате в бюджет. Сюда вносятся все выставленные покупателям счета-фактуры, а также авансовые счета-фактуры, полученные от клиентов. В 2026 году в связи с реформой НДС и повышением ставки до 22% форма книги продаж также претерпела изменения. Добавлена графа 11а, в которую вносятся реквизиты авансового счета-фактуры, если отгрузка происходит в счет ранее полученной предоплаты. Это позволяет налоговым органам проследить цепочку: аванс → налог с аванса уплачен → отгрузка → налог принят к вычету (через книгу покупок). Также в графах, предназначенных для сумм НДС, теперь выделены отдельные подграфы для ставок 22%, 20% (переходные операции) и 18% (для старых договоров). Пошаговая инструкция по заполнению книги продаж: в графе 1 — порядковый номер; графа 2 — код вида операции (для реализации на территории РФ — «01», для авансов — «02», для корректировок — «18» и т.д.); графа 3 — дата и номер счета-фактуры; графа 3а — дата и номер корректировочного счета-фактуры (если есть); графы 4–6 — ИНН/КПП покупателя; графа 7 — наименование покупателя; графа 8 — наименование валюты; графа 9 — номер и дата документа об оплате-авансе (платежного поручения). Новая графа 11а: при отгрузке в счет предоплаты указываем номер и дату авансового счета-фактуры, который был ранее зарегистрирован в книге продаж. Это правильный подход, который позволяет избежать двойного налогообложения. Также появились графы 14 и 17 для отражения стоимости продаж и суммы НДС по ставке 22% (вместо 20%). Графы 14а и 17а — для ставок 20% и 18% (переходный период). Важно: если ваш договор был заключен в 2025 году, но отгрузка произошла в 2026-м, применяется ставка 22%, если иное не предусмотрено переходными положениями (дата отгрузки — ключевой фактор). Рассмотрим пример. Вы получили аванс 100 000 руб. в декабре 2025 года, начислили НДС 20% (20 000 руб.). Отгрузка состоялась в феврале 2026 года. Вы должны выставить отгрузочный счет-фактуру на полную стоимость, но с учетом зачета аванса. В графе 5 (основание) указываете платежку, в новой графе 11а — номер и дату авансового счета-фактуры. Налоговая база по авансу (100 000) облагается по старой ставке 20% (так как аванс получен до 2026 года), а сумма сверх аванса — по новой ставке 22%. Соответственно, в книге продаж заполняются обе подграфы. Такие сложные переходные операции требуют повышенного внимания.

Особого рассмотрения заслуживают операции возврата аванса покупателю. Если договор расторгнут и вы возвращаете предоплату, ранее уплаченный с аванса НДС можно принять к вычету. Для этого в книге покупок регистрируется тот самый авансовый счет-фактура с кодом операции «22» и с указанием реквизитов платежного поручения на возврат в графе «документ об оплате». При этом возврат должен быть произведен в течение года с момента получения аванса. В книге продаж при возврате аванса никаких записей не делается (если только вы не сторнируете ранее сделанную запись). Еще одно важное изменение 2026 года касается счетов-фактур, выставленных в электронном виде через оператора ЭДО. ФНС теперь вправе запросить не только xml-файлы книг, но и логи оператора для проверки подлинности подписей. Поэтому вести электронный документооборот необходимо строго по правилам. Для компаний на УСН, которые добровольно перешли на уплату НДС (ставки 5% или 7%), книга продаж является обязательной, но с особенностями. При ставке 5% НДС в книге продаж не выделяется отдельной строкой? Нет, выделяется, но в графе «ставка НДС» проставляется «5/105» для расчета суммы. ФНС разработала отдельные коды для таких плательщиков. Напоминаем: если упрощенец выбрал пониженные ставки, он не платит НДС в бюджет, но выставлять счета-фактуры с пометкой «Без НДС» не обязан. Однако если он выставил счет-фактуру с НДС, то обязан его уплатить и зарегистрировать в книге продаж. Корректное ведение книги продаж помогает не только правильно рассчитать налог, но и избежать претензий при встречных проверках. Расхождение данных книги продаж и раздела 9 декларации — это автоматическое требование пояснений.

| Параметр | Книга покупок | Книга продаж |

|---|---|---|

| Новые графы | Графа 7а — реквизиты отгрузочного счета-фактуры для вычета по авансам | Графа 11а — реквизиты авансового счета-фактуры при отгрузке |

| Ставки НДС в графах | Графы 15, 16: уточнены для ставок 22%, 20%, 18% | Графы 14/17: для ставки 22%; графы 14а/17а: для 20% и 18% |

| Коды операций | Расширен перечень (Приказ ФНС № ММВ-7-3/136@), новые коды для импорта и прослеживаемости | Новые коды для переходных операций и авансов при ставке 5/7% |

| Обязательный формат | Электронный с КЭП с 1 апреля 2026 года для крупных плательщиков | Электронный с КЭП, бумажный только для малого бизнеса |

Данные из книг покупок и продаж служат основой для заполнения налоговой декларации по НДС. Раздел 8 декларации формируется на основе книги покупок, раздел 9 — на основе книги продаж. Важно понимать, что простое копирование строк недостаточно: налоговые органы с помощью автоматизированных систем (АСК НДС-2) сверяют каждую запись книги с данными контрагентов и их книгами. Расхождение даже в одной копейке или неверный номер счета-фактуры влечет требование о пояснении. Поэтому, когда вы заполняете книгу покупок, следует помнить: ваш контрагент должен отразить эту же операцию в книге продаж в том же налоговом периоде (если иное не предусмотрено правилами вычетов). Такая «зеркальность» — главный критерий доверия ФНС. В 2026 году масштабирована практика применения налоговых мониторингов, при которых ФНС имеет онлайн-доступ к регистрам. Это еще больше повышает требования к качеству учета. Рассмотрим ответственность за нарушение правил ведения книг. Статья 120 НК РФ предусматривает штраф за грубое нарушение правил учета доходов и расходов (отсутствие регистров, систематическое неправильное отражение). Штраф составляет от 10 000 до 30 000 рублей, а если нарушение привело к занижению налоговой базы — 40 000 рублей. Кроме того, отказ в вычете из-за ошибок в книге покупок приводит к доначислению НДС, пеней (1/300 ставки ЦБ за каждый день) и штрафа по статье 122 НК РФ (20% от неуплаченной суммы). Например, если вы забыли зарегистрировать входящий счет-фактуру на 1 млн руб. (НДС 220 тыс.), то при проверке налоговая снимет вычет, доначислит 220 тыс., плюс штраф 44 тыс. и пени. Поэтому крайне важно проверять книгу покупок на пропуски перед сдачей декларации. Еще один риск — «разрыв» в цепочке НДС: если ваш поставщик не отразил продажу в своей книге продаж, то ваш вычет будет признан необоснованным (схема «техническая компания»). Чтобы этого избежать, перед заключением договора проверяйте контрагента через сервис «Прозрачный бизнес» ФНС и требуйте от него предоставления уведомления об отражении счетов-фактур. В 2026 году также введена норма о блокировке операций по счетам при выявлении несоответствий в книгах продаж, если разница превышает 30% от НДС. Таким образом, ответственность за правильное ведение книг выходит за рамки бухгалтерских ошибок — это вопрос финансовой безопасности бизнеса. Рекомендуем проводить ежеквартальную самопроверку с помощью сервиса «Сверка НДС» в личном кабинете налогоплательщика. Также полезно формировать контрольные соотношения: итоговая сумма НДС по книге продаж должна равняться сумме налога, исчисленного с реализации в декларации, а сумма вычетов по книге покупок — соответствующим строкам раздела 3.

В заключение подчеркнем: как правильно вести книги покупок и продаж по НДС — это не просто техническая процедура, а стратегическая задача, от которой зависит финансовая устойчивость организации. Чтобы всегда быть в безопасности, следуйте трем правилам: применяйте только актуальные формы (с учетом изменений 2026 года), используйте проверенное программное обеспечение с регулярными обновлениями и не пренебрегайте внутренним аудитом. Важно также соблюдать сроки хранения: книги и дополнительные листы к ним должны храниться не менее 4 лет с даты последней записи (п. 24 Правил № 1137). Организациям, которые переходят на электронный документооборот, необходимо обеспечить экспорт книг в формат XML по требованию ИФНС. В 2026 году ожидается дальнейшая цифровизация: возможно, книги станут частью унифицированного налогового счета. Поэтому уже сейчас стоит внедрять современные методы контроля, такие как автоматическая сверка с контрагентами через операторов ЭДО. Помните, что правильно организованный учет НДС — это не только экономия на штрафах, но и ускорение процедуры возмещения налога из бюджета. При камеральной проверке, если книга покупок (раздел 8) не содержит ошибок и сопоставима с данными контрагентов, решение о возмещении может быть принято в течение 10 дней. В противном случае процесс затягивается на месяцы. Таким образом, вложения времени в качественное ведение книг окупаются сторицей. Используйте приведенную в статье инструкцию как чек-лист при закрытии каждого налогового периода. Это поможет вам избежать распространенных ошибок и сохранить репутацию добросовестного налогоплательщика.

Настоящая Политика конфиденциальности персональных данных (далее – Политика конфиденциальности) действует в отношении всей информации, которую сайт , (далее – сайт) расположенный на доменном имени https://moy-buhgalter.ru (а также его субдоменах), может получить о Пользователе во время использования сайта (а также его субдоменов), его программ и его продуктов.

Настоящая политика обработки персональных данных составлена в соответствии с требованиями Федерального закона от 27.07.2006. №152-ФЗ «О персональных данных» (далее — Закон о персональных данных) и определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных, предпринимаемые LEGIS PRO (далее – Оператор).

1.1. Оператор ставит своей важнейшей целью и условием осуществления своей деятельности соблюдение прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну.

1.2. Настоящая политика Оператора в отношении обработки персональных данных (далее – Политика) применяется ко всей информации, которую Оператор может получить о посетителях веб-сайта https://moy-buhgalter.ru.

2.1. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

2.2. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

2.3. Веб-сайт – совокупность графических и информационных материалов, а также программ для ЭВМ и баз данных, обеспечивающих их доступность в сети интернет по сетевому адресу https://moy-buhgalter.ru.

2.4. Информационная система персональных данных — совокупность содержащихся в базах данных персональных данных, и обеспечивающих их обработку информационных технологий и технических средств.

2.5. Обезличивание персональных данных — действия, в результате которых невозможно определить без использования дополнительной информации принадлежность персональных данных конкретному Пользователю или иному субъекту персональных данных.

2.6. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.7. Оператор – государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

2.8. Персональные данные – любая информация, относящаяся прямо или косвенно к определенному или определяемому Пользователю веб-сайта https://moy-buhgalter.ru.

2.9. Персональные данные, разрешенные субъектом персональных данных для распространения, — персональные данные, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных путем дачи согласия на обработку персональных данных, разрешенных субъектом персональных данных для распространения в порядке, предусмотренном Законом о персональных данных (далее — персональные данные, разрешенные для распространения).

2.10. Пользователь – любой посетитель веб-сайта https://moy-buhgalter.ru.

2.11. Предоставление персональных данных – действия, направленные на раскрытие персональных данных определенному лицу или определенному кругу лиц.

2.12. Распространение персональных данных – любые действия, направленные на раскрытие персональных данных неопределенному кругу лиц (передача персональных данных) или на ознакомление с персональными данными неограниченного круга лиц, в том числе обнародование персональных данных в средствах массовой информации, размещение в информационно-телекоммуникационных сетях или предоставление доступа к персональным данным каким-либо иным способом.

2.13. Трансграничная передача персональных данных – передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому или иностранному юридическому лицу.

2.14. Уничтожение персональных данных – любые действия, в результате которых персональные данные уничтожаются безвозвратно с невозможностью дальнейшего восстановления содержания персональных данных в информационной системе персональных данных и (или) уничтожаются материальные носители персональных данных.

3.1. Оператор имеет право:

– получать от субъекта персональных данных достоверные информацию и/или документы, содержащие персональные данные;

– в случае отзыва субъектом персональных данных согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в Законе о персональных данных;

– самостоятельно определять состав и перечень мер, необходимых и достаточных для обеспечения выполнения обязанностей, предусмотренных Законом о персональных данных и принятыми в соответствии с ним нормативными правовыми актами, если иное не предусмотрено Законом о персональных данных или другими федеральными законами.

3.2. Оператор обязан:

– предоставлять субъекту персональных данных по его просьбе информацию, касающуюся обработки его персональных данных;

– организовывать обработку персональных данных в порядке, установленном действующим законодательством РФ;

– отвечать на обращения и запросы субъектов персональных данных и их законных представителей в соответствии с требованиями Закона о персональных данных;

– сообщать в уполномоченный орган по защите прав субъектов персональных данных по запросу этого органа необходимую информацию в течение 30 дней с даты получения такого запроса;

– публиковать или иным образом обеспечивать неограниченный доступ к настоящей Политике в отношении обработки персональных данных;

– принимать правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных;

– прекратить передачу (распространение, предоставление, доступ) персональных данных, прекратить обработку и уничтожить персональные данные в порядке и случаях, предусмотренных Законом о персональных данных;

– исполнять иные обязанности, предусмотренные Законом о персональных данных.

4.1. Субъекты персональных данных имеют право:

– получать информацию, касающуюся обработки его персональных данных, за исключением случаев, предусмотренных федеральными законами. Сведения предоставляются субъекту персональных данных Оператором в доступной форме, и в них не должны содержаться персональные данные, относящиеся к другим субъектам персональных данных, за исключением случаев, когда имеются законные основания для раскрытия таких персональных данных. Перечень информации и порядок ее получения установлен Законом о персональных данных;

– требовать от оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав;

– выдвигать условие предварительного согласия при обработке персональных данных в целях продвижения на рынке товаров, работ и услуг;

– на отзыв согласия на обработку персональных данных;

– обжаловать в уполномоченный орган по защите прав субъектов персональных данных или в судебном порядке неправомерные действия или бездействие Оператора при обработке его персональных данных;

– на осуществление иных прав, предусмотренных законодательством РФ.

4.2. Субъекты персональных данных обязаны:

– предоставлять Оператору достоверные данные о себе;

– сообщать Оператору об уточнении (обновлении, изменении) своих персональных данных.

4.3. Лица, передавшие Оператору недостоверные сведения о себе, либо сведения о другом субъекте персональных данных без согласия последнего, несут ответственность в соответствии с законодательством РФ.

5.1. Фамилия, имя, отчество.

5.2. Электронный адрес.

5.3. Номера телефонов.

5.4. Также на сайте происходит сбор и обработка обезличенных данных о посетителях (в т.ч. файлов «cookie») с помощью сервисов интернет-статистики (Яндекс Метрика и Гугл Аналитика и других).

5.5. Вышеперечисленные данные далее по тексту Политики объединены общим понятием Персональные данные.

5.6. Обработка специальных категорий персональных данных, касающихся расовой, национальной принадлежности, политических взглядов, религиозных или философских убеждений, интимной жизни, Оператором не осуществляется.

5.7. Обработка персональных данных, разрешенных для распространения, из числа специальных категорий персональных данных, указанных в ч. 1 ст. 10 Закона о персональных данных, допускается, если соблюдаются запреты и условия, предусмотренные ст. 10.1 Закона о персональных данных.

5.8. Согласие Пользователя на обработку персональных данных, разрешенных для распространения, оформляется отдельно от других согласий на обработку его персональных данных. При этом соблюдаются условия, предусмотренные, в частности, ст. 10.1 Закона о персональных данных. Требования к содержанию такого согласия устанавливаются уполномоченным органом по защите прав субъектов персональных данных.

5.8.1 Согласие на обработку персональных данных, разрешенных для распространения, Пользователь предоставляет Оператору непосредственно.

5.8.2 Оператор обязан в срок не позднее трех рабочих дней с момента получения указанного согласия Пользователя опубликовать информацию об условиях обработки, о наличии запретов и условий на обработку неограниченным кругом лиц персональных данных, разрешенных для распространения.

5.8.3 Передача (распространение, предоставление, доступ) персональных данных, разрешенных субъектом персональных данных для распространения, должна быть прекращена в любое время по требованию субъекта персональных данных. Данное требование должно включать в себя фамилию, имя, отчество (при наличии), контактную информацию (номер телефона, адрес электронной почты или почтовый адрес) субъекта персональных данных, а также перечень персональных данных, обработка которых подлежит прекращению. Указанные в данном требовании персональные данные могут обрабатываться только Оператором, которому оно направлено.

5.8.4 Согласие на обработку персональных данных, разрешенных для распространения, прекращает свое действие с момента поступления Оператору требования, указанного в п. 5.8.3 настоящей Политики в отношении обработки персональных данных.

6.1. Обработка персональных данных осуществляется на законной и справедливой основе.

6.2. Обработка персональных данных ограничивается достижением конкретных, заранее определенных и законных целей. Не допускается обработка персональных данных, несовместимая с целями сбора персональных данных.

6.3. Не допускается объединение баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой.

6.4. Обработке подлежат только персональные данные, которые отвечают целям их обработки.

6.5. Содержание и объем обрабатываемых персональных данных соответствуют заявленным целям обработки. Не допускается избыточность обрабатываемых персональных данных по отношению к заявленным целям их обработки.

6.6. При обработке персональных данных обеспечивается точность персональных данных, их достаточность, а в необходимых случаях и актуальность по отношению к целям обработки персональных данных. Оператор принимает необходимые меры и/или обеспечивает их принятие по удалению или уточнению неполных или неточных данных.

6.7. Хранение персональных данных осуществляется в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных, если срок хранения персональных данных не установлен федеральным законом, договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект персональных данных. Обрабатываемые персональные данные уничтожаются либо обезличиваются по достижении целей обработки или в случае утраты необходимости в достижении этих целей, если иное не предусмотрено федеральным законом.

7.1. Цель обработки персональных данных Пользователя:

– информирование Пользователя посредством отправки электронных писем;

– заключение, исполнение и прекращение гражданско-правовых договоров;

– предоставление доступа Пользователю к сервисам, информации и/или материалам, содержащимся на веб-сайте https://moy-buhgalter.ru.

7.2. Также Оператор имеет право направлять Пользователю уведомления о новых продуктах и услугах, специальных предложениях и различных событиях. Пользователь всегда может отказаться от получения информационных сообщений, направив Оператору письмо на адрес электронной почты admin@moy-buhgalter.ru с пометкой «Отказ от уведомлений о новых продуктах и услугах и специальных предложениях».

7.3. Обезличенные данные Пользователей, собираемые с помощью сервисов интернет-статистики, служат для сбора информации о действиях Пользователей на сайте, улучшения качества сайта и его содержания.

8.1. Правовыми основаниями обработки персональных данных Оператором являются:

– уставные (учредительные) документы Оператора;

– федеральные законы, иные нормативно-правовые акты в сфере защиты персональных данных;

– согласия Пользователей на обработку их персональных данных, на обработку персональных данных, разрешенных для распространения.

8.2. Оператор обрабатывает персональные данные Пользователя только в случае их заполнения и/или отправки Пользователем самостоятельно через специальные формы, расположенные на сайте https://moy-buhgalter.ru или направленные Оператору посредством электронной почты. Заполняя соответствующие формы и/или отправляя свои персональные данные Оператору, Пользователь выражает свое согласие с данной Политикой.

8.3. Оператор обрабатывает обезличенные данные о Пользователе в случае, если это разрешено в настройках браузера Пользователя (включено сохранение файлов «cookie» и использование технологии JavaScript).

8.4. Субъект персональных данных самостоятельно принимает решение о предоставлении его персональных данных и дает согласие свободно, своей волей и в своем интересе.

9.1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных.

9.2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей.

9.3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве.

9.4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем.

9.5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных.

9.6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее – общедоступные персональные данные).

9.7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

Безопасность персональных данных, которые обрабатываются Оператором, обеспечивается путем реализации правовых, организационных и технических мер, необходимых для выполнения в полном объеме требований действующего законодательства в области защиты персональных данных.

10.1. Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

10.2. Персональные данные Пользователя никогда, ни при каких условиях не будут переданы третьим лицам, за исключением случаев, связанных с исполнением действующего законодательства либо в случае, если субъектом персональных данных дано согласие Оператору на передачу данных третьему лицу для исполнения обязательств по гражданско-правовому договору.

10.3. В случае выявления неточностей в персональных данных, Пользователь может актуализировать их самостоятельно, путем направления Оператору уведомление на адрес электронной почты Оператора admin@moy-buhgalter.ru с пометкой «Актуализация персональных данных».

10.4. Срок обработки персональных данных определяется достижением целей, для которых были собраны персональные данные, если иной срок не предусмотрен договором или действующим законодательством.

Пользователь может в любой момент отозвать свое согласие на обработку персональных данных, направив Оператору уведомление посредством электронной почты на электронный адрес Оператора admin@moy-buhgalter.ru с пометкой «Отзыв согласия на обработку персональных данных».

10.5. Вся информация, которая собирается сторонними сервисами, в том числе платежными системами, средствами связи и другими поставщиками услуг, хранится и обрабатывается указанными лицами (Операторами) в соответствии с их Пользовательским соглашением и Политикой конфиденциальности. Субъект персональных данных и/или Пользователь обязан самостоятельно своевременно ознакомиться с указанными документами. Оператор не несет ответственность за действия третьих лиц, в том числе указанных в настоящем пункте поставщиков услуг.

10.6. Установленные субъектом персональных данных запреты на передачу (кроме предоставления доступа), а также на обработку или условия обработки (кроме получения доступа) персональных данных, разрешенных для распространения, не действуют в случаях обработки персональных данных в государственных, общественных и иных публичных интересах, определенных законодательством РФ.

10.7. Оператор при обработке персональных данных обеспечивает конфиденциальность персональных данных.

10.8. Оператор осуществляет хранение персональных данных в форме, позволяющей определить субъекта персональных данных, не дольше, чем этого требуют цели обработки персональных данных, если срок хранения персональных данных не установлен федеральным законом, договором, стороной которого, выгодоприобретателем или поручителем по которому является субъект персональных данных.

10.9. Условием прекращения обработки персональных данных может являться достижение целей обработки персональных данных, истечение срока действия согласия субъекта персональных данных или отзыв согласия субъектом персональных данных, а также выявление неправомерной обработки персональных данных.

11.1. Оператор осуществляет сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение персональных данных.

11.2. Оператор осуществляет автоматизированную обработку персональных данных с получением и/или передачей полученной информации по информационно-телекоммуникационным сетям или без таковой.

12.1. Оператор до начала осуществления трансграничной передачи персональных данных обязан убедиться в том, что иностранным государством, на территорию которого предполагается осуществлять передачу персональных данных, обеспечивается надежная защита прав субъектов персональных данных.

12.2. Трансграничная передача персональных данных на территории иностранных государств, не отвечающих вышеуказанным требованиям, может осуществляться только в случае наличия согласия в письменной форме субъекта персональных данных на трансграничную передачу его персональных данных и/или исполнения договора, стороной которого является субъект персональных данных.

Оператор и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом.

14.1. Пользователь может получить любые разъяснения по интересующим вопросам, касающимся обработки его персональных данных, обратившись к Оператору с помощью электронной почты admin@moy-buhgalter.ru.

14.2. В данном документе будут отражены любые изменения политики обработки персональных данных Оператором. Политика действует бессрочно до замены ее новой версией.

14.3. Актуальная версия Политики в свободном доступе расположена в сети Интернет по адресу https://moy-buhgalter.ru/politika/.

Обновлен:

13.07.2022